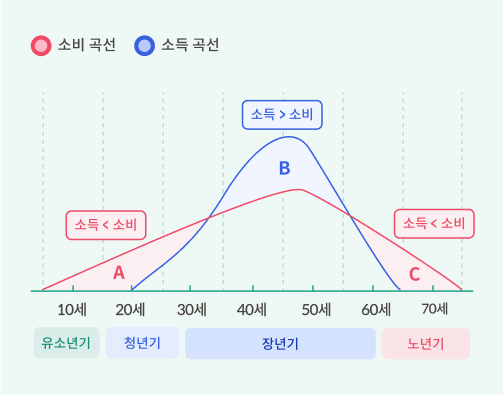

통계청이 발표한 ‘2022년 국민이체계정’이 있습니다. 국민이전계정은 소비와 노동소득 관계의 연령별 변화에 주목하여 연령층(세대) 간 경제적 자원의 흐름을 파악하는 통계이다.

우리나라 국민의 1인당 생애주기흑자는 43세에 최고점(1,753만원)에 이르렀다가 61세부터 다시 적자로 전환되는 것으로 나타났다. 0~27세까지 적자 상태다. , 28세에 흑자에 진입하고, 60세까지 흑자를 유지하고, 노동소득의 지원을 받으며, 61세에 다시 적자로 전환된다. 14세)와 노인층(65세 이상)은 각각 176조8천억원, 162조5천억원의 적자를 기록했고, 반면 생산연령층(15~64세)은 143.9조원의 흑자를 기록했다. 조 원.

내용은 간단합니다. 돈벌이보다는 학업에 집중해야 하는 27세까지 계속 적자가 발생하고, 일을 시작하는 27세부터 60세까지는 흑자, 그 다음에는 10대까지 흑자가 된다는 이야기다. 퇴직연령인 61세부터 다시 적자를 낸다. 그런데 기사의 실제 내용보다 더 흥미로웠던 점은 투자와 관련된 내용이었다. 주식이나 부동산에 투자할 수 있다는 것은 종자돈이 있다는 뜻이다. 부모가 재산을 물려주지 않는다고 가정할 때 대부분의 사람들의 종자돈은 직장을 시작하는 27세 이후에 형성된다. 그렇다면 우리는 수학적으로 생애주기의 잉여기간인 33년 동안 투자할 수 있게 된다. 61세부터는 다시 적자에 돌입하게 되므로 투자하기도 전에 가지고 있는 돈을 잊어버리게 됩니다. 33년 10년 주기를 고려한다면 강세장은 3번, 약세장은 2~3번 경험하게 됩니다. 운이 좋지 않아 하락장에서 시작하더라도 지난 3년은 강세장이므로 어쨌든 세 번의 강세장이 있을 것입니다. 그중 첫 번째 강세장은 수학적으로 사람들이 종자돈을 제대로 저축하지 못하는 28~37세 사이에 발생한다. 이 나이에는 미혼인 분들이 많아 투자보다는 YOLO를 추구하는 분들이 많습니다. 청약 포인트가 부족해 집을 구입하기에는 불리하다. 두 번째 상승장은 38~47세로, 인생에서 가장 높은 소득을 올리는 시기이다. 결혼을 했어도 자녀가 어려서 양육비가 적습니다. 따라서 지금은 근로 소득을 통해 일시불로 돈을 벌 수 있는 시기입니다. 세 번째 강세장은 48세부터 57세까지입니다. 돈은 벌지만 투자할 돈이 없는 시대입니다. 생애주기 적자를 가장 많이 경험하는 세대는 17세 자녀를 둔 세대이기 때문이다. 나는 버는 돈의 대부분을 지출하기 때문에 일시금을 저축하지 않습니다. 또한, 은퇴 후 생애주기적자(Life Cycle 적자)가 임박할 것이라는 우려로 인해 투자보다는 대출금 상환, 부업 창출 등을 통한 현금흐름 보호가 더욱 시급합니다. 이렇게 보면 수학적으로 흑자기에는 세 번의 강세장이 있지만 현실적으로 부동산 투자는 선택사항이 아니다. 시스템을 구축하고 제대로 경쟁할 수 있는 기회는 38세부터 47세까지 떠오르는 시장 중 하나입니다. 이는 매우 중요한 의미를 갖습니다. 38~47세 사이의 2차 강세장에 어떻게 투자하느냐에 따라 48~57세 사이에 3차 강세장에 계속 투자할 수 있을지가 결정되기 때문이다. 38, 47세, 제대로 된 부를 쌓는 과정을 따르지 않고 잡다한 투자를 하다가 성과 없이 시간이 흘러가면 부자가 될 확률은 크게 떨어진다. 그러나 시간이 지날수록 우리는 조급해지며, 무엇인가를 성취하고자 하는 욕구가 빠르게 커집니다. 28~37세에도 욕심은 크지만 소득이 따라오지 않아 수천 대의 소액 투자에 국한된다. 하지만 38~47세가 되면 소득도 따라오기 때문에 수억에서 수십억에 이르는 더 큰 투자에 대한 욕심이 생긴다. 예를 들어 부동산 인플루언서로서 제 블로그를 방문하는 가장 큰 연령층은 35~44세입니다.

부자가 되고 싶은 욕망이 급하고, 돈을 많이 벌 수 있는 나이에 시장이 오르면 큰 성공을 거둘 수도 있지만, 회복이 어려울 정도로 심하게 실패할 수도 있다. 22년 동안 달려온 뒤 재기 위해 고군분투하는 부동산 투자자들의 전설이 이를 증명한다. 그렇다면 48세 이후 세 번째 강세장에서도 계속 투자하여 부자의 길을 갈 수 있으려면 38세부터 47세까지 이 중요한 시기에 무엇을 해야 할까요? 갈 수 있나요? 28~37세에 금융위기와 불황으로 10년 이상 고생하다가 38~47세에 현재의 상승세에서 회복한 경험을 생각해보면, 이때 해야 할 일은 두 가지입니다. 첫 번째는 내 집을 완성하는 것이었고, 두 번째는 계속 투자할 수 있는 종자돈을 만드는 루트 자산 시스템을 만드는 것이었습니다. 나는 강세장의 마지막 10~4년을 내 집을 완성하는 데 보냈습니다. 그때는 다른 투자는 안하고 변화만 줬어요. 왜냐하면 그렇게 하는 것 자체가 너무 과했기 때문입니다. 남은 6년 중 2년은 루트 자산 1~2개 구축에 집중했습니다. 그 당시 저는 좌절했습니다. 생각만큼 자산을 늘리기도 어려웠고, 다음 임대차가 돌아와 시드머니를 창출하는 데도 시간이 걸렸다. 그러나 시간이 흐르고 시스템이 만들어지면서 남은 4년 동안 자산은 급격히 늘어날 수 있었다. 그리고 이제 나는 평생 소득 범위의 끝인 48세부터 57세까지 다음 주기에 투자할 준비를 즐겁게 준비하고 있습니다. 누구나 단번에 부자가 되고 싶어하지만 그렇지 않습니다. 우리 삶의 대부분은 적자주기를 따르며, 수입이 허락하는 한 세 번의 기회가 주어지며, 그 중에서 딱 한 번의 기회만이 그것을 할 수 있는 적절한 시기입니다. 인생 최고 소득 수준을 향해 가고 있다면 인생 최고의 시기가 될 다음 강세장을 위해 무엇을 준비해야 할지 곰곰이 생각해 볼 때다.