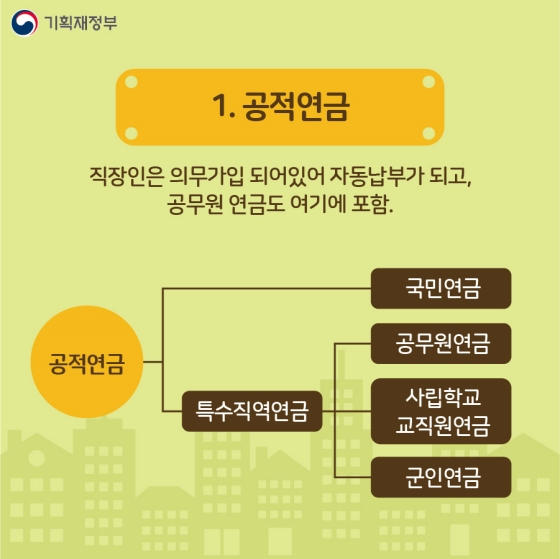

금융투자의 기본은 은퇴준비 3단계의 마지막 ‘개인연금’이 무엇인지 알아보고, 어떤 개인연금이 나에게 맞는지 확인하고 가입하는 것!

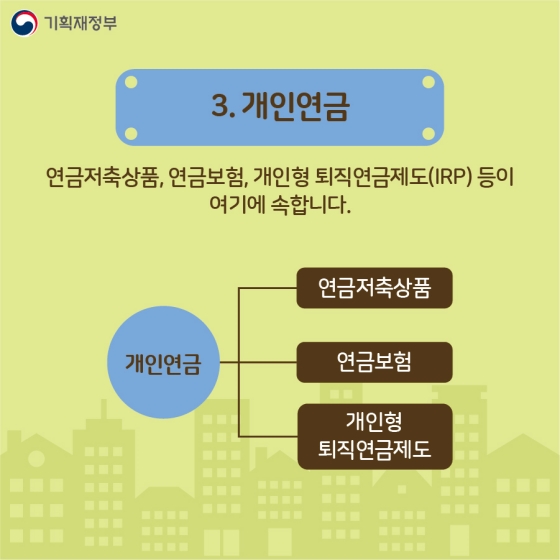

개인연금의 의미

안정적인 노후생활을 위해 개인연금을 일시금이나 적금으로 금융회사에 개인연금에 가입하고, 55세 이후에도 연금을 받을 수 있는 장기저축상품입니다. 잘 활용하면 퇴직 후 국민연금을 받을 때까지의 소득격차를 최소화합니다. 세제 혜택도 누릴 수 있습니다.

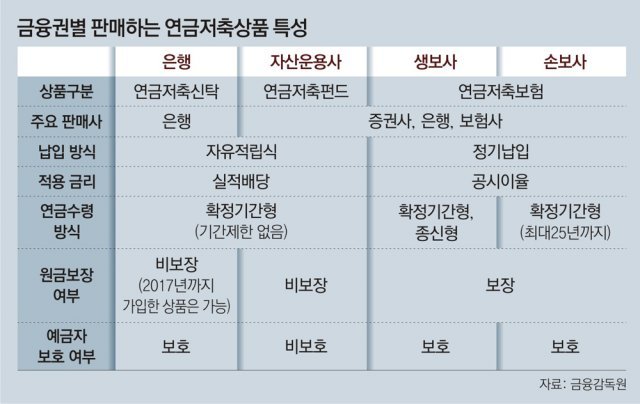

개인연금형(개인연금형)

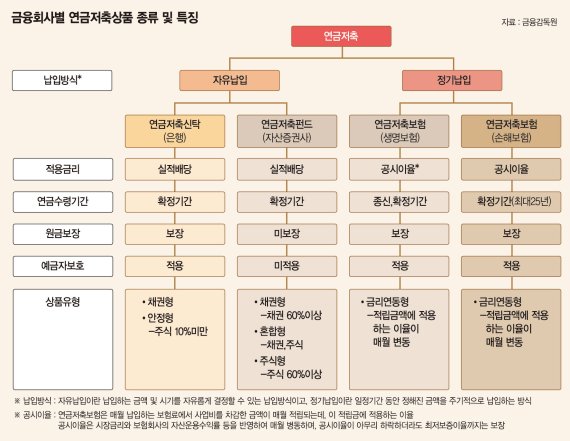

연금저축신탁 : 2018년부터 판매중단 연금저축펀드 : 증권사, 은행, 보험사를 통해 가입 지급방법 : 자유저축방식 적용이율 : 성과배당 (원금보장 : 미보장 / 예금자보호 : 비보호) 연금저축 보험 : 증권사, 은행, 보험사를 통해 가입 결제방법 : 정기납부 적용금리 : 공시이율 (원금보증 : 보증 / 예금자보호 : 보호)

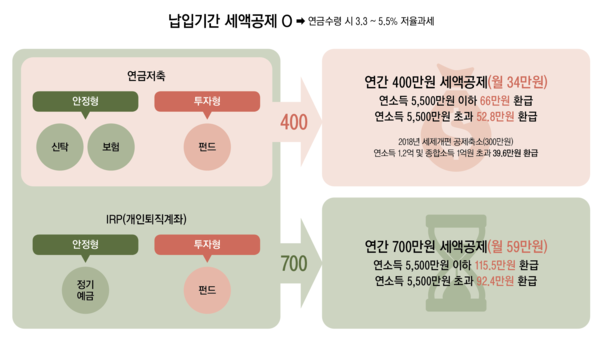

개인연금 세제혜택

연금저축상품은 연말정산(또는 종합소득 신고) 시 시세공제 혜택을 제공하고(2023년 200만원 인상: 400만원 → 600만원), 연금 수급 시 연금소득세를 부과한다.

중도해지시 과세(철회 포함)

불가피한 사유 : 출금금액 x 5.5~3.3% 기타 사유 : 출금금액 x 16.5%

*사유가 확인된 날로부터 6개월 이내에 사유를 확인할 수 있는 서류를 가지고 금융회사에 신청하세요. 직장인이라면 연말정산 세제혜택을 받아보시길 권해드립니다. 만약 수익이 15% 이상 나오지 않는다면 개인연금을 신청할 수 있습니다. 가입하는 것이 좋습니다.

.png?type=w800)