안녕하세요 레나. 20124 년에는 많은 일이 일어나고 있습니다. 특히 정부의 부채가 증가하고 모기지 대출이 줄어들고 있습니다. 봅시다

Bogeumjari 금리 주택, 소득 조건 (커플, 미혼)

Bogeumjari 이론은 노숙자들에게 저렴한 이자율을 가진 주택 또는 1 일 가구와의 모기지 대출입니다.

Bogeumjari 이론

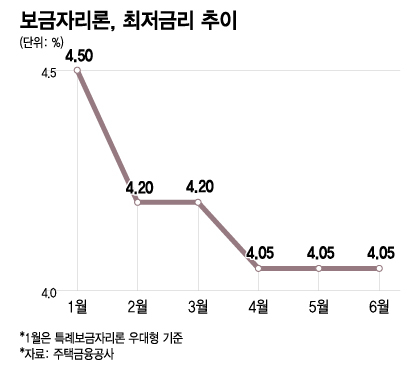

유형의 u-bogeumjari, eoggeumjari 및 t-bogeumjari 이론이 있습니다. 금리는 3.95%에서 4.25%, 고정 금리 범위입니다.

제품/10 년 15 년 20 년 20 년 30 년 40 년 40 년 40 년 40 년 50 년 u-bogeumjari 4.054.154.254.34.35

집의 가구의 총 주택 소유자와 배우자 수는 모기지 주택을 제외하고 노숙자 또는 1 개의 하우스 대안을 취득하기위한 임시 2 패밀리 홈이며 기존 주택은 3 개 이내에 일회용 주택으로 취급 될 수 있습니다. 실행 일로부터 몇 년. 사례

대도시 6 억 원, 5 억 미만의 비 자산 지역, 평가 금액 및 판매 가격 (버저 수 등) 중 어느 누구도 가장 중요한 소득 요건입니다. 주택을 초과하는 비 소득 요건의 경우 연간 소득이 7 천만 명 미만이며, 신임 부부는 결혼 보고일로부터 7 년 이내에 신혼 부부 또는 8 천만 원의 미성년 자녀가있는 경우, 1 위 80 만 원 2 어린이는 9 천만 원으로 최대 1 억 원을받을 수 없는가? LTV, DTI,

LTV 아파트의 최대 70%(다른 주택의 65%이내)이지만, 모기지가 조정되면 생명의 첫 80%는 CB 점수가 271 ~ 614 점 또는 MSS 점수 인 경우 10%P에 의해 공제됩니다. 태권의 전염병은 최대 60%까지 DTI에 적용되지만 모기지가 조정되면 10%P가 공제됩니다.

대출 한도는 모든 조건의 모든 조건 (다중 자녀 가구, 공인 사기 피해자의 경우 4 억 원, 평생 42 억 원) 10 년, 20, 30, 40, 50 세, 39 세입니다. 또는 49 세 미만 또는 49 세 미만. : 34 세 미만 또는 39 세 미만 또는 39 세 미만 : 50-10-10-10-10-10-10-10-10-10-10-10-10-10-10-10-10-10-10-10-10-10-10-10-10-10-10-10-10-10 세의 보수 공급 박테리아 등. 사회적 고려 및 우선료 및 우선적 인 비율의 우선적 요금 및 첫 번째 상황 수수료 면제의 사전 차지 장학금 피해자. 그것은없는 사람을 의미합니다. 자금 사용은 구매로 제한되며 집행 일 현재 모기지 하우스에 임대가있는 경우 처리가 불가능합니다.

나는 Bogeumjari 이론을 보았습니다. 당신이 당신을 도와 주셨으면합니다.